INI Learning

“การลงทุนที่เหมาะสำหรับวัยเรียน”

สวัสดีค่าา ยินดีต้อนรับเข้าสู่ INI Learning นะคะ เป็นครั้งแรกเลยที่แนนได้เขียนบทความบนเว็บไซต์ของทางสาขา เผื่อใครที่หลงเข้ามายังไม่รู้จัก INI แนนก็ขอเกริ่นสักนิดก่อนนะคะ INI หรือ investment informatics สาขาสารสนเทศการลงทุน มหาวิทยาลัยรังสิต เป็นสาขาที่สอนเกี่ยวกับการลงทุนและเทคโนโลยีที่สามารถนำมาใช้กับการลงทุนได้ ใครที่สนใจอยากลงทุนในหลักทรัพย์หรือชอบเทรด สามารถแวะมาเยี่ยมชมได้ที่สาขา INI ของพวกเราได้นะค้าา เกริ่นกันมายาวแล้ว มาเข้าเรื่องในหัวข้อกันวันนี้ดีกว่า "วัยรุ่นยุคใหม่กับทางเลือกการลงทุน" การเป็นวัยรุ่นค่าใช้จ่ายมันเยอะใช่ไหมล่ะ ไหนจะค่านู้นค่านี่ ยิ่งใครเป็นติ่งเกาหลีนะ ของมันต้องมีตลอดด แนนก็เป็นค่าTT ก็ของที่อยากได้มันมีหน้าเธอนี่นา ด้วยวัยที่ยังไม่สามารถหาเงินได้เองมากนัก บางคนอาจจะเก็บจากค่าขนมมาออมก็คงมีความเสี่ยงที่จะแคะเงินในกระปุกมาใช้ซะก่อน ใครที่ออมในกระปุกน้องหมูแล้วอยากให้เงินมันเพิ่มจากเงินที่หยอด วันนี้แนนมีทางเลือกการลงทุนที่เหมาะสมกับเพื่อน ๆ มาฝากค่ะ (เป็นเพียงทางเลือกที่คิดว่าเหมาะสมกับเงินในกระเป๋านะทุกคน)

1.การฝากเงินแบบบัญชีเงินฝากประจำ

การฝากแบบประจำ คือ การที่เราฝากอย่างสม่ำเสมอ ไม่ว่าจะฝากประจำทุกเดือนหรือทุกปี หรือฝากครั้งเดียว แต่วิธีนี้เหมาะสำหรับคนที่มีเงินก้อนและไม่รีบใช้ ดังนั้น แนนแนะนำการฝากแบบประจำทุกเดือน จะได้เป็นการฝึกวินัยไปในตัวด้วย แต่ต้องฝากเท่ากันทุกเดือนนะ เช่น ตอนเปิดบัญชี ฝากเงิน 500 บาท/เดือนต่อไปเพื่อน ๆ ก็ต้องฝาก 500 บาททุกเดือน และต้องฝากให้ครบตามระยะเวลาที่ธนาคารกำหนด เช่น 6 เดือน 24 เดือน 36 เดือน เป็นต้น

เมื่อครบกำหนดแล้ว เราก็สามารถถอนเงินที่ฝากพร้อมกับดอกเบี้ยออกมาได้เลย ข้อดีหลัก ๆ ของการฝากแบบประจำก็คือดอกเบี้ยสูงกว่าการฝากออมทรัพย์และก็ถอนก่อนกำหนดไม่ได้ แต่ถ้าใครรออดใจไม่ไหวถอนเงินออกมาก่อน จะอดได้ดอกเบี้ยที่ควรจะได้ เพื่อน ๆ ก็จะได้ดอกเบี้ยเหมือนการฝากออมทรัพย์แทน และที่สำคัญการฝากแบบประจำมีความเสี่ยงน้อยมาก เหมาะกับนักลงทุนมือใหม่อย่างพวกเราเลยว่าไหมล้าาา

ข้อดี = มีความเสี่ยงน้อย

ข้อพิจารณา = เหมาะสำหรับคนที่ต้องการเก็บเงินก้อน และ ไม่รีบใช้เงิน

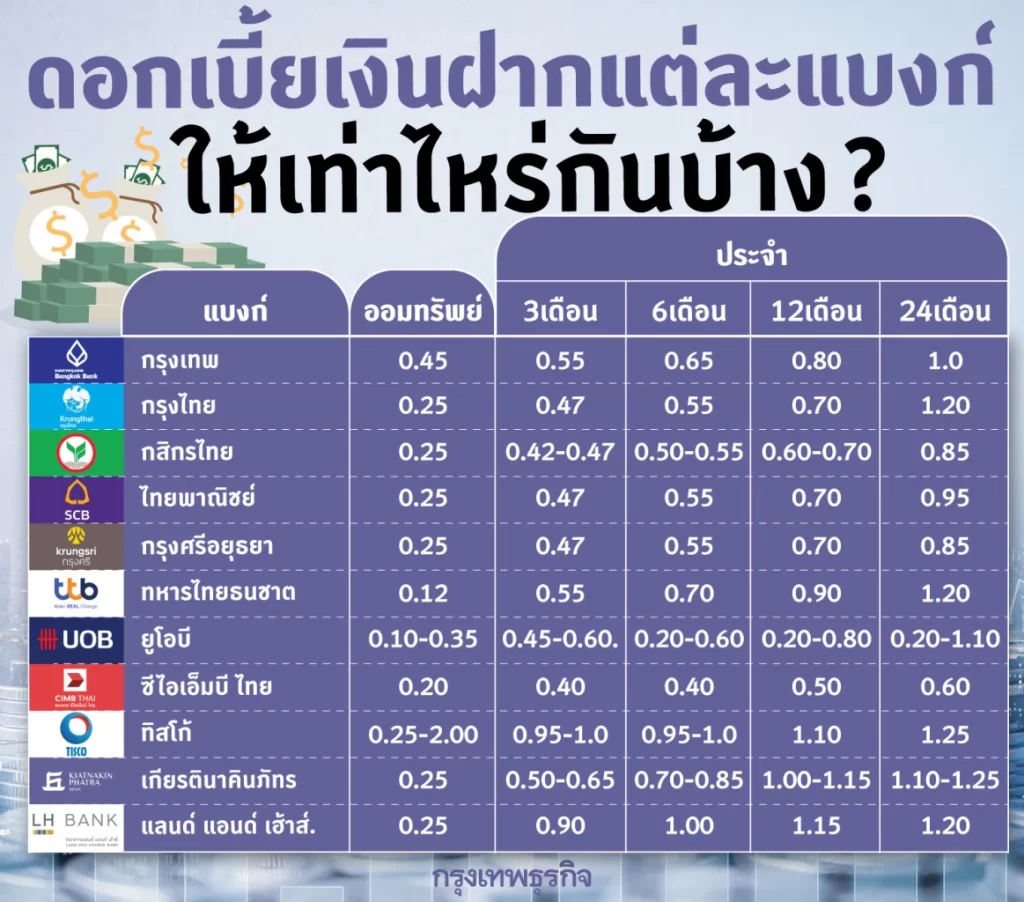

มาดูกันซิว่า แต่ละธนาคารนั้นให้ดอกเบี้ยเงินฝากเท่าไหร่กันนะ

2.สลากออมสิน

การซื้อสลากออมสิน ถือเป็นการออมเงินรูปแบบหนึ่งสำหรับธนาคารออมสิน ที่ผู้ฝากจะได้รับดอกเบี้ยพร้อมกับการลุ้นรางวัลจากธนาคารออมสินในแต่ละงวด เมื่อเราซื้อและถือครบตามกำหนดก็จะได้รับดอกเบี้ยตามที่ระบุไว้เลย แต่ถ้าถอนก่อนก็จะได้รับดอกเบี้ยน้อยลงนะ เพราะงั้นวินัยสำคัญมาก ๆ ท่องไว้ว่าเงินน้อย ๆ ในวันนี้จะทำให้กลายเป็นเงินก้อนโตในวันหน้า ฮึบ! สู้ ๆ ทุกคน

การถูกรางวัลจากธนาคารออมสินคืออะไร ?

คือ เป็นการที่เราลุ้นรางวัลจากการฝากสลากออมสิน เหมือนกับการซื้อหวยเลย จะมีการหมุนจับรางวัลทุก ๆ เดือน

โดยรางวัลที่ 1 ได้รับเงินถึง 5,000,000 บาท !!!!

ข้อดี = มีโอกาสได้ลุ้นรางวัล, ถ้าถอนเงินก่อนกำหนดจะได้รับเบี้ยแต่น้อยลง

ข้อพิจารณา = ดอกเบี้ยน้อยกว่าเงินฝากเล็กน้อย

มาดูประเภทของสลากออมสินกัน ว่ามีอะไรกันบ้างง

3.กองทุนรวม

กองทุนรวม คือ การรวมเงินจากนักลงทุนหลาย ๆ คน ไปลงทุนตามนโยบายที่กองทุนนั้นระบุไว้ ข้อดีคือมีผู้จัดการกองทุนเป็นคนบริหารเงินและนำเงินไปลงทุนให้เรา เป็นการลงทุนที่เหมาะกับมือใหม่และคนที่ไม่มีเวลาติดตามข่าวสารสุด ๆ อีกทั้งยังใช้เงินลงทุนน้อย มีสภาพคล่อง ขายเมื่อไหร่ก็ได้ แต่กองทุนรวมนั้นมีเยอะมาก ๆ และมีความเสี่ยงตั้งแต่ต่ำไปจนสูง หากเพื่อน ๆ สนใจอยากลงทุนในกองทุนรวมก็ควรหาข้อมูลและศึกษาให้ละเอียดว่ากองทุนที่เราจะลงทุนนั้นมีความน่าเชื่อถือและให้ผลตอบแทนดีหรือเปล่า โดยผลตอบแทนที่ได้จากการลงทุนในกองทุนรวม เราจะได้เป็นเงินปันผลและกำไร/ขาดทุนจากการขายหน่วยลงทุน (Capital Gain/Loss)

ข้อดี = ผู้จัดการกองทุนเป็นคนบริหารเงินและนำเงินไปลงทุนให้, เหมาะกับมือใหม่และคนที่ไม่มีเวลาติดตามข่าวสาร, ใช้เงินลงทุนน้อย

ข้อพิจารณา = มีความเสี่ยงตั้งแต่ต่ำไปจนสูง, ควรหาความน่าเชื่อถือของกองทุนนั้น ๆ ก่อนลงทุน

มาดูกันซิว่า ประเภทของกองทุนรวมนั้นมีอะไรบ้าง และความเสี่ยงเป็นยังไง ?

ก่อนจะไปลงทุน เพื่อน ๆ ควรไปทำแบบทดสอบระดับความเสี่ยงก่อนนะ จะได้รู้ว่าตัวเองรับความเสี่ยงได้มากน้อยแค่ไหน ลิงค์นี้เลยย!!

https://www.set.or.th/project/caltools/risk.html